请电商平台少谈点估值 多一点对风险的敬畏

近年来,伴随着移动互联网、云计算、大数据等新兴技术的兴起,线上交易机构(电商平台)迅速崛起,线上无卡支付市场迅速扩大。加之资本的不断涌入,当所有电商都大谈平台估值之时,却忽略了一个致命的风险点——许多机构普遍存在“平台统一收款+向下‘二次清分’”的结算模式,平台型机构的资金账户上沉淀了巨额客户结算资金,随之伴生了维护客户资金安全的道德风险,而潜在的交易信息篡改、资金挪用风险并不会随着平台规模的扩大而消弭,因此形成对经济和社会的巨大安全隐患。

2016年~2017年,仅一年时间里,美团、蘑菇街、二维火、有赞、京东等电商大牛相继因“平台二清”被有关部门约谈。然而,事情还没结束,2018年刚过一半,又有大批电商平台死亡!

今年7月份,一则头条新闻吸引了投融汇小编的注意 ——《雅堂集团董事长杨定平自首,电商平台已停运》。提及雅堂集团可能大家很少听说,它旗下有很多业务,但核心还是家居电商。

事实上,雅堂只是个缩影,最近半年,一大批电商平台因资金合规问题已陆陆续续倒下。最惨的是快消品B2B 电商,如雅堂小超、邸达、供天下、万店易购、每天惠、全时汇、进货宝、店商互联、星利源、棒小店……不完全统计的就有 20几 家,更多在媒体视野之外的小平台都是悄然消失。

以云联惠为例,平台暴雷时,涉案金额已高达3300亿,涉及近6万商家和几百万消费者!从表面上来看,云联惠就是一家再正常不过的B2C的电子商务平台,卖家在上面卖货,买家通过平台买货。有自己的官网,有办公楼,有正规的组织,有看似正常的交易,然后在这后面,监管部门却发现了其不可控的金融属性,即变相“资金池”风险,同时,平台在未获得支付牌照的前提下,从事“二清”业务。

其实解决“二清”问题已经成为监管部门密集的重点,2017年11月至12月,中国人民银行分别出台了:

《关于进一步加强无证经营支付业务整治工作的通知》(银办发〔2017〕217号,中国人民银行办公厅,2017年11月13日);

《关于规范支付创新业务通知》(银发〔2017〕281号,中国人民银行,2017年12月12日);

《关于印发〈条码支付业务规范(试行)〉的通知》(银发〔2017〕296号,中国人民银行,2017年12月25日)。

“217号文”“281号文”“296号文”都重申了对支付创新进行规范管理的一贯态度,尤其217号文重点提出对无证经营支付业务进行整治,包括规定无证机构不能触碰资金(资金“二清”),不能处理交易信息(信息“二清”)。

通过对国内实践的分析,小编逐渐认识到,“二清”不仅仅是无证机构不能触碰资金,它有着更深刻的内涵。本文阐述了小编对线上平台型机构“二清”问题的思考和理解,并据此分享基于电商平台“二清”解决方案。

电商平台二清问题

过往,业界还经常从运营效率和规模边界角度热议“淘宝模式”(平台)和“京东模式”(直营)的优劣势;如今,随着互联网经济进一步发展,电商平台以其低边际成本、高增长性、轻资产的优越性成为互联网创业不容小视的一股趋势。这种所谓的线上平台型机构,不仅包括传统理解的以货品销售为主的综合类电商,还包括内容分发的直播平台、旅游网站、教育网站、应用市场平台、游戏分发平台等,严格来说这些平台都属于以大量第三方加盟入驻构成B2C其中一环的商业模式。

线上平台型机构利用轻量级平台集约化经营模式,为众多中小型商户创造电商化便利、扩展销售渠道;但与此同时,也带来了一系列的值得的问题:

1、平台集中收款,资金滞留平台,形成事实上的“资金池”,当“资金池”达到一定规模,容易造成系统性资金风险;

2、无证机构向平台入驻商户清算交易资金,游离于监管体系外,无法保证平台提供的交易信息的真实性,有可能存在伪造、变造交易信息,套取商户和用户资金的行为;

3、部分线上平台型机构为支付便捷,违规存储持卡人的敏感信息,造成银行卡信息和金融消费者信息泄露的风险。

对“二清”问题的再认识

通过对监管政策的学习,结合自身业务实践体会,小编对“二清”问题形成了以下认识。

1、“二清”和“二清”机构的内涵。根据217号文可知,“二清”的定义是:无证机构以平台对接或者大商户接入支付机构或商业银行,留存商户结算资金,并自行开展商户资金清分结算。具体到线上平台型机构的网络支付,“二清”的表现形式就是“大商户结算”模式,即用户支付资金先划转至网络平台账户,再由网络平台结算给其平台入驻商户。这在结算过程中形成了事实上的“二清”。

“二清”机构没有官方的定义,但市场上通常理解“二清”机构是针对“一清”机构而言。“一清”机构指的是商业银行和拥有人民银行支付业务许可证的支付机构。“二清”机构是未获得人民银行支付业务许可证,在持牌收单机构的支持下实际从事支付业务的机构,这些机构可以是经过工商登记的普通商户,也可以是线上平台型机构。

2、市场上通常认为的“二清”行为。从目前的实践来看,“二清”至少有以下几个特征:一是大商户模式,平台类电商模式;二是商户是无证机构拓展的;三是持证机构将资金结算到无证机构指定商户账户;四是无证机构经由指定商户账户处理后再清分结算至二级商户的收款账户。根据以上特征,笔者可以总结出“二清”的最初表象就是无证机构触碰到了结算资金,即经手了特约商户结算资金,或者从事特约商户资金结算活动。

因此,目前市场上对如何认定“二清”行为有如下几种判断方法:

触碰商户结算资金就是“二清”;

涉及变造交易和资金池就是“二清”;

资金结算经过的中间账户不是商业银行的商户结算账户或者支付机构的备付金账户就是“二清”。

以上对“二清”行为的判断标准没有问题,可以作为判断“二清”行为的标准,但这些判断标准仅能鉴别“资金二清”的情况,恐怕也还不是全面的。

3、对“二清”认定标准的监管政策解读

实际上,监管对“二清”行为界定的外延可能远不止于此。从《关于进一步加强银行卡收单业务外包管理的通知》、《关于提供无牌机构办理支付业务信息线索的函》等操作细则来看,小编认为,判断“二清”的核心标准是无证机构是否在支付业务流程中对客户结算资金有处理权限,就其本质就是无证机构是否主导了客户结算资金的处理,这才是判断“二清”行为的核心标准。

具体来说,无证机构实质性经手结算资金,实施对客户结算资金入账的控制,这是典型的“资金二清”行为;此外,无证机构在不涉及具体资金结算环节的情况下,依托掌握原始交易数据的优势,主导提供商户资金结算报表,使得商业银行和支付机构根据其提供的资金结算报表为商户入账,同样是“二清”行为。总结起来,不仅“资金二清”行为属于“二清”,“信息二清”也属于“二清”。

那么什么是“信息二清”?业界将“信息二清”描述为:收单机构为了控制风险,主动要求将交易系统、风险识别等控制环节交由“专业”的外包机构承担,外包机构主要监测商户异常交易数据,统一上送商户交易信息,但不涉及资金清算,故称之为“信息二清”。简单来说,就是交易信息的处理和转发。

市场上有很大部分人的观点认为,“信息二清”中专业外包机构只处理交易数据上送和风险控制,收单机构直接向商户清算资金,是没有风险的。特别是线上平台型机构,其平台处理交易信息不可避免,而且是合理合法的,并建议监管部门要打击“资金二清”,“信息二清”则不应该在规范之列。

然而,事实上“信息二清”很容易导致“资金二清”,因为信息流和资金流往往相伴相行,“信息二清”的外包机构掌握了原始的交易环节的信息数据,“信息二清”外包机构可以凭借掌握原始交易数据的优势,在不经手商户结算资金的情况下,主导结算资金的流向,虽然形式上结算资金是从商业银行结算账户或支付机构备付金账户直接划入,但根据交易信息形成的入账数据是可以伪造、变造的,从而形成事实上的“资金二清”,这样的违规行为其危害同样巨大。

市场上纷繁的“二清”解决方案

二清”的危害是巨大的,本应由入驻商户因提供产品或服务而收到的货款,由于线上平台型机构的关系,资金结算多出了一道流程,而这道流程暗藏着巨大的风险,如果线上平台型机构经营不善或者挪用资金,将导致平台上商户遭受不必要的损失。这种风险,不是靠“大而不会倒”就可以消弭,而应以透明、规范来避免。近一年来,监管多次颁布规范性文件,三令五申打击“二清”行为,就是防范于未然,消除“二清”行为的风险隐患。

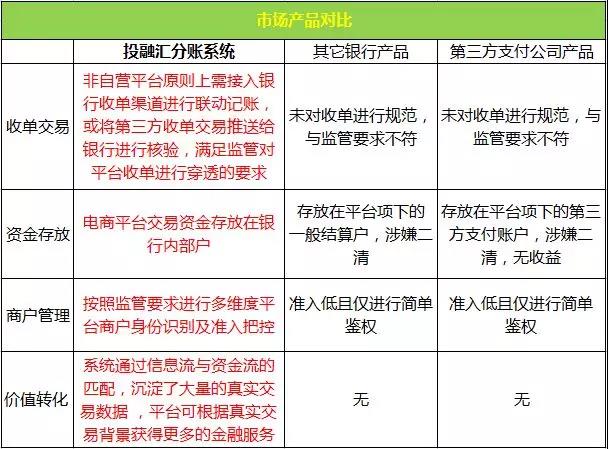

小编认为,对待平台型机构应当一分为二地看待。以其集约化经营的优势,该商业模式依然有其存在的合理性和生命力,其存在的“二清”问题需要得到重视,同时其合理诉求也应以“堵疏结合”的方式予以解决。正因如此,业界也已经出现了商业银行、清算机构、支付机构、第三方技术服务商等不同主体推出的二清解决方案,例如投融汇与银行共同创设的的“第三方云分账系统”产品,并积极与这些“大商户”模式的线上平台型机构合作,为其提供合规方案,有效防范“二清”。

投融汇的分账产品与其他银行及支付机构的产品有什么区别呢?

结语

风口有多大,倒闭潮就有多猛。

今年被一切看好的拼多多社交电商已经验证了一个事实,资本玩得再6,上市估值再高,如果不敬畏风险,拿着消费者的钱玩“二清”,最后注定尸横遍野。

互联网创业者天天喊着为用户创造价值,可眼睛却总是盯着风口。一旦风口转移,又一窝蜂地逃离。

很多人被风口吹上天,就忘了自己其实是只猪。当风口消失,这些猪纷纷掉落摔死,剩下能继续翱翔的,才是真正的雄鹰。