电商陷入“崩盘潮” 二清已成为行业普遍现象

互联网带来的商业业态变化正在为监管提出新的考验。

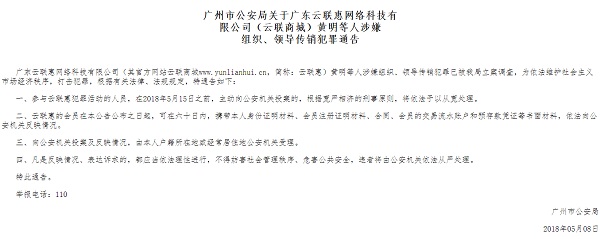

据悉,近3个月时间里,又有多家电商崩盘!有媒体报道称,以云联惠、悦花越有为代表的大型电商服务平台陆续暴雷,几百万人血本无归,涉及金额高达数百亿!原因是这两个平台在实际从事业务中带有传销性质、冒充国资背景,且使用了“大商户”和“二清”模式,累积了庞大的资金风险。

截止今日,小编登入云联惠官网,依然可见公安局下发的犯罪公告。另外一家综合性购物平台悦花越有app则通知显示“为配合海外服务器部署,中国区服务器将于7月3日停服升级,预计20个工作日。”然而,知情人都知道,老板刘玉龙早已被公安机关羁押,等待下一步处理。

事实上,上述情况并非两家平台的独有问题,甚至已经成为行业普遍现象。在业内人士看来,为防止重蹈线下“二清”乱象,这一领域未来模式调整已成必然。监管前置的思路有助于帮助企业回归合规经营的本源,短期阵痛也有利于激发企业创新能力。

“二清”风险浮现

据媒体援引接近央行人士表述,“监管层在关注互联网金融的风险之际,留意到不少电商类平台在实际从事业务的过程中使用的是‘大商户’和‘二清’模式。对于监管而言,在合规性问题没有解决的情况下,风险也会随着规模的膨胀与日俱增。”

早年间,同样爆出被约谈的机构中,蘑菇街定位于年轻女性用户的时尚媒体与时尚消费类APP,以“电商+直播”模式为卖点,聚集大量商户、主播;有赞则以电商解决方案技术服务商定位,提供管钱、管店、管客等综合服务,旗下服务商家超过200万;二维火从事餐饮云收银系统研发和应用,业务是帮助餐饮等行业实现互联网信息化,但近年也涉及O2O业务,例如手机点餐、支付等。不论以技术输出还是电商为定位,三者的业务本质都已经是聚集大量小商户的消费类平台。

但在结算环节上,所有这些小商户的资金收付却是类似线下大商场的“中央收银台”模式——通过所在的电商平台对接到第三方支付机构,使用的都是同一个MCC(商户类编码),即是典型的“大商户模式”。

苏宁金融研究院互联网金融中心主任薛洪言看来,问题的关键在于这些平台虽然接入了类似支付宝、微信支付第三方支付和网银通道,但支付通道只是负责电商平台对外的资金结算业务,至于电商平台与平台商户间的“体内”资金结算,实际上是由电商平台进行二次清分的,这就涉及到“二清”的问题。

“不仅仅是电商平台,只要是类似业务模式、资金清算模式的平台,都有可能产生类似问题。如大型连锁、多元化集团、新零售、共享平台、商贸批发、商业综合体等”他表示。

事实上,上述“体内支付”的擦边球几乎是国内电商平台的惯常做法。从资金流向来看,“用户-平台-商家”的过程几乎是O2O行业内通行法则。2016年,美团就曾因此遭到律师举报,称其在无支付牌照的情况下实际从事支付、充值业务。彼时,美团方面回应记者采访时称,其并没有单独为平台以外的任何第三方提供支付结算业务。但此后几个月,美团通过收购钱袋宝曲线获牌。

值得注意的是,在达成“二次清算”事实的基础上,大量平台还会通过提供“类钱包”的服务,引导客户充值。

以蘑菇街为例,其引入直播功能后,打赏等行为背后均连接着吸纳资金的需求。公开资料显示,目前该平台拥有超过3万名红人主播,红人直播间单人单日收入最高超过40万元。从交易额来看,2018年8月蘑菇街直播间成交GMV(网站成交金额)较7月增长58%。一位支付行业从业者告诉小编,这些资金均需通过平台进行“二次清算”给商户或者主播。

在监管层看来,当电商平台交易规模大到一定程度,其沉淀的资金量足够大,这种“大商户+二清”模式就比较容易出现卷款跑路等风险。

中国社科院支付清算研究中心研究员赵鹞指出,线下商场由于物理边界和区域限制,风险较好控制,而互联网平台突破边界地域,跑路成本低,风险的波及范围显然更大。这也是监管介入进行指导的重要原因。

不过,在业内人士看来,监管之所以采用窗口指导较为温和的方式是因为“平台二清”与传统“二清”还存在着区别。

传统的“二清”机构可以界定为“主动”违规,通过大商户模式甚至虚假交易套取资金吃利息,是监管层严厉打击的对象。而“平台二清”,本质上是一个互联网公司实际从事了金融业务,源于企业发展到一定规模,在业务层面出现了一定的资金存留,这种可以界定为“被动二清”。

模式探索挑战犹存

在业内人士看来,这种被动二清一旦不加改造任由资金存留存规模、风险控制和管理制度不加以改进,极为可能走向“二清”的轨道。

近年来,曾经采取“宽进”政策的支付行业进入“严管”时代,特别是针对“二清”“虚假商户”“挪用备付金”等违规行为毫不姑息。自2015年年底,从首批牌照续展机构开始,央行对收单领域的二清市场进行了大规模排查和梳理登记,终极目标就是全面取缔。

前述支付行业从业者认为,从态度来看,监管对“二清”的整肃是一贯和坚决的,为避免重蹈此前线下市场的乱象,在线上风险没有爆发时介入,也是监管前置思路的体现。

而在赵鹞看来,上述平台在经营过程中发生的“二清”结果,虽然不是主动违规,但仍是平台自身希望借由沉淀资金“营收”的一种“擦边”行为。“目前的情况就是,不仅金融机构在打客户备付金的主意,连非金融机构的电商也在客户沉淀资金上动脑筋,希望通过类金融业务盈利。”

事实上,这类从沉淀资金上获取收益的方式极为普遍,一旦资金到达一定规模则会触及风险。此前,《百亿资金去向不明!共享平台为何接连亏损?》的文章备受争议,最终是企业表态正在与银行进行托管而告一段落。

2017年两会期间,中国人民银行行长周小川就曾直接点破:“目前有部分支付机构动机不纯,只盯着客户备付金赚取利差或者挪用资金,支付机构应该把心思放在通过科技创新做好支付业务上。”

其实,机构对于备付金或者沉淀资金的使用已经异化,不仅仅支付机构,电商平台一样要把心思放在做好业务上,而不是盯着平台商户的沉淀资金。

从目前媒体援引监管层的表态看,窗口指导并非是针对上述个别企业,而是认为对这些企业现有的模式进行监管探路具有非常好的典型意义。“如果找到一条可行的道路,以后可以复制到同类监管场景中,甚至有可能对现行法规上进行相应的完善。”

但在合规化探索上,获取支付牌照显然不是一个可行方向,一张几千万到十几亿的牌照对于多数电商平台来讲,没有需求也没有能力获取。

因此,和第三方支付或者银行进行合作,完善支付合规性成为目前成本最低的方式。采用这种方式,电商平台支出的包括技术对接成本、对接后用户购买商品后支付是否需要增设银行账户的教育成本、银行管理资金的成本等等,至于成本是否在电商平台的接受范围内,需要平台结合自身的运营成本进行全面评估。如果因为资金存管影响购买流程的加长,影响消费者购买体验,对于已经发展完善的电商平台来说,是不小的考验。

小编认为“出具相应的监管政策是必然,主要是时间问题以及一套行之有效既可以防范风险又不影响互联网创新的监管政策。”

而在赵鹞看来,由于我国金融立法滞后等原因,目前监管这一问题确实有不小挑战,但不能成为不解决的理由。他不同意完善支付合规会拉高成本,“如果说有什么难,就是在于一些经营情况一般的平台能否‘断奶’,离开沉淀资金依赖后怎么发展,从长远看,这是激发其创新力的好事。”

点此获得“二清解决方案”