一篇文章让您秒懂人行支付217号、281号、296号文

从2017年年底到18年年初人行开启了加班模式,基本一周1-2个发文,主要涉及现金贷和支付两块业务,央行对现金贷业务的限制已经表现的很明确了,只是又发文强调下,本文要解读的217、281、296三个文都是关于支付的,涉及到线上线下支付、代理清算等,这3个文对目前所有银行、支付公司都有很大的影响,对很多没有牌照的非银金融公司可能是毁灭性打击。217号文和281号文的核心就是有关支付的一切事情都必须是特许经营,不允许出现任何背着人行的无证经营,人行要监管一些支付行为,资金流信息流的来龙去脉都要能查到。296文主要是针对火爆的条码支付进行了一些行为的规范和支付限额的控制,对日常线下支付影响不是很大。

217号文关键点解读

217文的核心是对无证经营支付业务的整治,文中大部分的篇幅都是在说整治的工作目标、工作原则、工作思路,其中用词都很严厉,所以对于无证经营支付业务不要心存侥幸,一旦查到一定会严惩。其中整个发文的真正干货其实是附件《无证经营支付业务筛查要点、认定标准及持证机构违规情况说明》,这个其实就是说明了违规的认证标准,下面直接上干货。

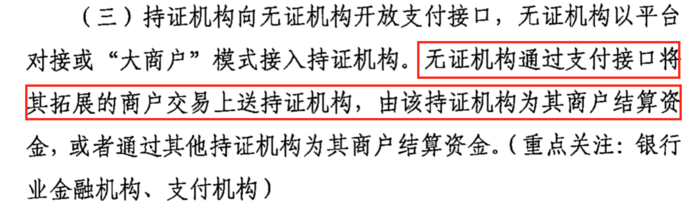

在标准认定中直接再次说明无证大商户模式接入持证机构,独自资金清算属于二清,怎么理解?举个栗子,一家卖水果的平台,下面对接了N家水果摊,XX银行给水果平台提供了支付收单的渠道,但是只有水果平台在XX银行开立了结算账户并申请了支付特约商户,但是平台上的N家水果摊并没有在银行申请支付特约商户,银行每天只是将钱清算给了水果平台,水果平台根据和水果摊的协议,自己根据平台交易流水清算给水果摊,这就是典型的二清行为。

一旦这样操作以后这个大商户就有可能携款出逃或者在清算给二级商户的时候做手脚,后面的二清过程资金流、信息流过程是背着人行做的,人行是不知道的,所以人行要对这种行为进行强监管。

认定标准中对网络支付中涉及的电子钱包业务进行了说明,对于为无证平台的客户提供账户或者电子钱包业务进行充值、消费、提现等支付是违规的,因为账户和电子钱包业务,各家理解的不一样,从我个人角度理解这里的账户人行指的应该是银行为客户提供的虚拟账户,并不是真实的结算账户,所以二三类账户应该是不受影响的,电子钱包同样是指虚拟账户,这样的限制其实对于目前市面上的大部分电子会员卡业务都会存在影响。为什么人行对这类虚拟账户要进行管理,其实很简单,就是这类虚拟账户的交易流水只是台账,对于监管来说他只能看到某个大商户的资金流变动,但是看不到实际台账,所以这些是违背了人行意愿的,所以要对这种行为进行禁止。

但是这类虚拟账户或电子会员卡、电子钱包又是市场上的刚需,个人觉得监管的解决办法可能就是让这类使用虚拟账户的大商户都在银行进行资金存管,这样监管就能知道你都在干些什么了,也不担心你跑路引起社会金融动荡。上海政府在18年初已经发文让发行单用途预付费卡的公司将这些预付费资金都在银行进行存管,相信人行也会跟进,来规范这块业务。

人行在持证机构为无证机构提供支付服务的认定标准中,明确提到了之前大家概念比较模糊的代理清算,对代理清算进行了完整的定义。之前很多人觉得对于这种平台只是将交易转手的场景不算违规,这里监管明确定义了这类转手代理清算的业务场景。用大白话说就是我和支付机构签订合同,只能将资金在我和支付机构之间发生,不允许将资金清算给第三方,除非第三方也与支付机构签订合同。

下面根据人行发文总结下代理清算的特征:

1)大商户模式、平台模式;

2)下游商户是无证机构拓展的;

3)持证机构将资金清算到无证机构指定的下游商户;

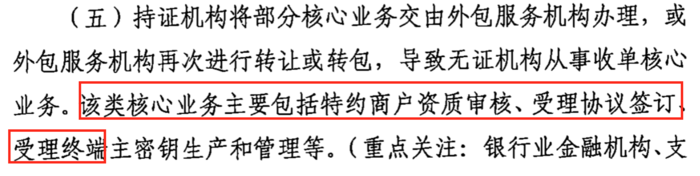

人行对支付核心业务的外包管理也做了明确限制,指明了对于特约商户资质审核、协议签订、终端密钥管理等都不准外包第三方,必须由持牌机构自己完成这些工作。对于目前市面上那些聚合支付,二级商户并没有和支付宝、微信签订支付特约商户,而只是和提供聚合支付的机构签订了特约商户,这就算违规行为,因为聚合支付收单商户的资质审核和协议签订不是支付宝和微信做的,而是聚合支付公司做的,相当于外包了这些核心业务。

因为小编是在金融科技公司工作,对银行也有些许了解。不少银行目前也在实施聚合支付,整体还是有一些影响的,后续银行不能直接聚合支付宝、微信等第三方支付渠道,因为商户不是支付宝、微信的特约商户,只是银行的特约商户,但是因为网联和银联是特许机构,所以可以通过网联和银联进行转接清算,这方面目前银联提供的较为完善,包括线下的聚合支付标准码和非标码产品都比较成熟了,对于聚合支付后续可以考虑走银联实现转接清算。

281号文关键点解读

281号文主要是关于规范支付创新业务的通知,文中有几点对各个支付业务还是影响很大的。

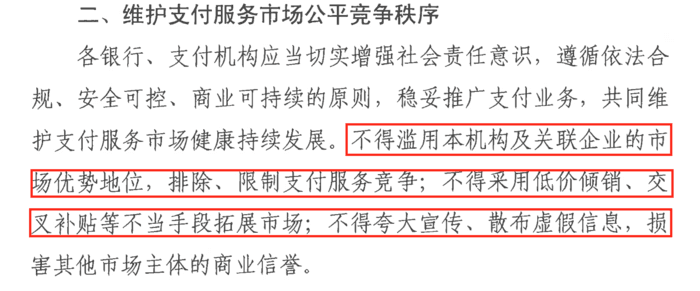

文中很明确的指出了不得利用优势地位排他或者限制支付服务,不得通过一些营销补贴扰乱市场等。这里人行很明确的是在帮助银联和商业银行,在限制支付宝和微信,所以支付宝和微信在渠道侧的补贴减少了,之前支付宝和微信微了争夺线下支付市场,很多都做到了千1手续费,这个手续费很明显就是倒贴钱做市场,这样会逼死银联和其他商业银行,对支付市场形成局部垄断,所以央妈出场协调了。

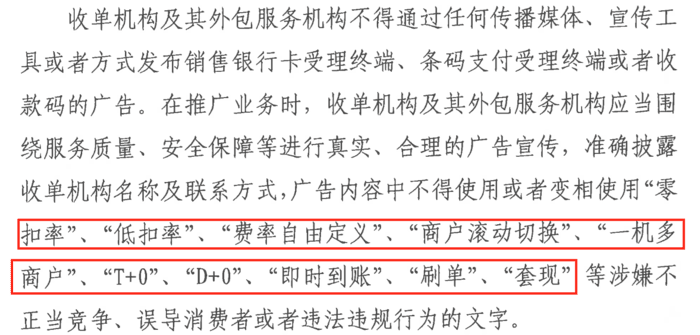

对于收单的终端管理也再次做了强调,对于所谓的0折扣、T+0、即时到账都算做了不正当竞争,都涉嫌误导消费者。

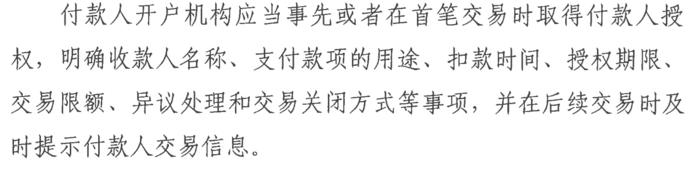

对于代收业务也明确指出需要进行管理,并对于之前的一些违规代收进行禁止。文中还要求付款人开户行要在事先或者首笔交易前进行收款人名称、支付款用途、扣款时间、授权期限、交易限额等进行处理。这个条款对于一些做定期代扣的需要进行关注,对于首次扣款或者在签订代扣协议的时候一定要将上面这些提到的要点进行说明。

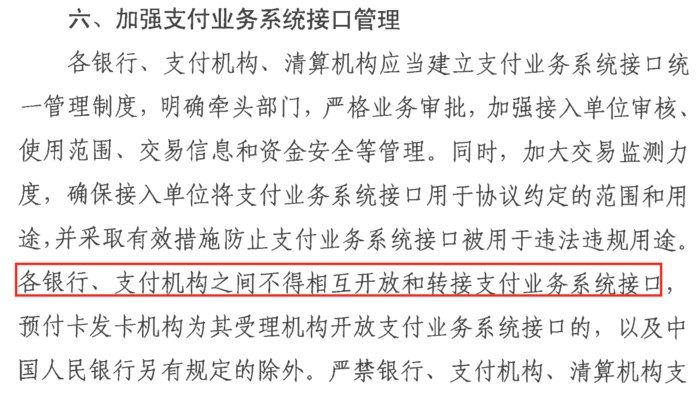

对于支付接口的管理,281号文也进行了详细的说明,这条也是业界争议最大的一条,因为这条规定很多支付通道都被关闭了,民生、兴业的代扣通道都被关闭了,对很多银行和互金公司的影响都非常大。这条中影响最 大的一句是“各银行、支付机构之间不得相互开放和转接支付业务系统接口”,什么意思?我的理解是银行和银行间、银行和支付机构间、支付机构和支付机构之间都不得互相以接口的方式开放支付服务接口,这条相当于封杀了很多互金的宝宝类产品、基金的线上充值代扣业务,银行于支付机构之间不能互联,也就是银行不能再作为微信的代理银行了。

这样限制以后,如果要做支付之类的业务那就只有通过各个银行的网银网关支付或者接入网联、银联,其他的路基本堵死,目前也有一些解读认为这句话的意思其实是,银行和银行之间、支付机构和支付机构之间不能互相开放支付接口,对于这样理解的朋友我认为是图样图森破,这样理解只是一种自我逃避,逃避面对这样的事实。。。我们公司的他行卡代扣目前还在走支付公司的三方代扣,估计停掉是早晚的事。

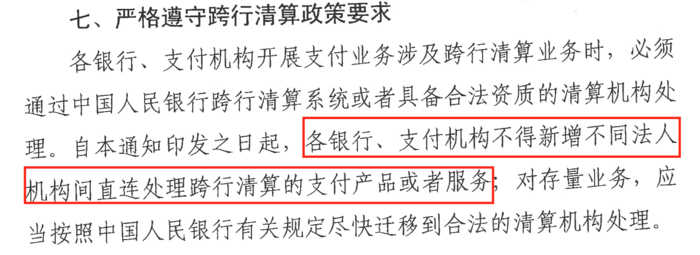

281号文还有一条对跨行清算的政策说明,这条也断了很多大银行还有的跨行清算业务,股份制和其他城商行一般都是走人行和银联的清算系统,这条文发了以后以后就所有的跨行清算就只能都走人行、银联、网联的清算系统了。

296号文关键点解读

296号文主要是对条码支付业务的说明,个人感觉除了支付宝、微信支付、没有银行卡收单资格的三方支付,其他的影响都很小,这个发文基本就是针对这两家巨头说的,虽然影响小,但是还是要对里面的风险分级和限额条款进行说明。

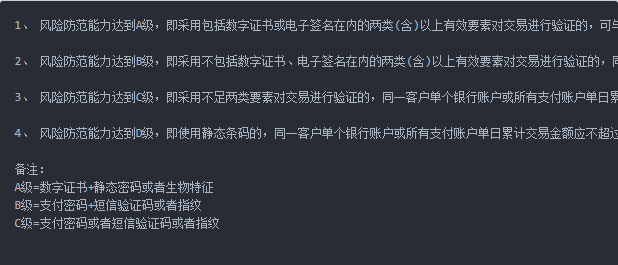

整个发文对个人信息安全和商户条码管理都进行了规范要求说明,对于金融机构不同的风险防范能力,采用的不同安全策略和交易限额进行了如下要求,对于风险防范能力的分级可以参考2017 242号文:

![]()

这句话简单说就是对于线上特约商户的条码支付,例如手机主扫电脑网页上的支付二维码进行支付的场景,只需要互联网支付牌照,但是对于涉及到线下实体商户的场景无论主扫还是反扫都需要银行卡收单牌照,目前主流的支付公司和银行都有银行卡收单牌照。

![]()

人民银行在296文中又在此强调银行不准在新增条码聚合支付业务,从该规范的目的也非常明确,将收单备付金划分界限,明确各自收单范畴,避免交叉收单,引起备付金监管的盲区。以后类似收钱吧、多啦宝这种通过统一聚合支付,后台接不通支付渠道的形式将不能再做。

![]()

明确指出了支付机构条码支付不能用于证券、保险、信贷、理财等业务,例如有些基金公司购买基金的时候在网页上生成一个订单付款二维码,然后用支付宝或者微信扫码支付,这种业务场景在新的管理办法中被禁止了。还有一种用的比较多的场景也被禁止了,那就是在线下扫码,但是支付的时候用的是消费信贷产品,例如在线下扫码支付使用花呗或者京东白条支付,这种以后也是不允许的。

![]()

这条规定基本断了单商户多店模式,以前有些商户在银行开了一个商户,但是该商户下有一些分店,每个分店用的收单商户都是同一个,那么这种情况以后也是不允许的,必须每个分店都去申请一个特约商户。

总结

对于最近这3个发文,个人做了简单的解读,可能和网上一些解读有一些不一致的观点,这里仅代表我的个人观点,具体的最准确的解读可能还是要等央行召集各行进行深度培训后才能得知,但是最近很多银行都按照自查要求停了很多可能涉及相关发文规定的业务,都处在观望阶段,对于大行这块业务可能影响不是很大,但是对于一些小行这3个发文中涉及到的很多点可能掐断了一个他行卡入金的命脉,希望央行在照顾自己亲儿子的同时也给各家小行留个活路。