突发!猎趣网无法提现涉嫌“平台二清”,电商未来的路在哪?

近日闲置二手交易平台猎趣网遭遇大量商家投诉反映提现不到账,联系不上平台客服。据商家介绍平台正常是1-4个工作日到账,而最近一个多月来大量商家无法提现,连商户的保证金都无法退还。

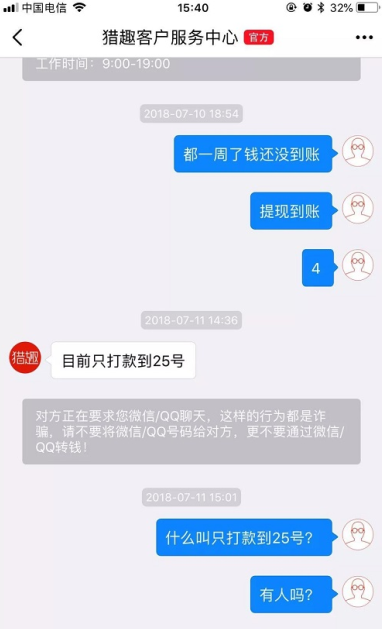

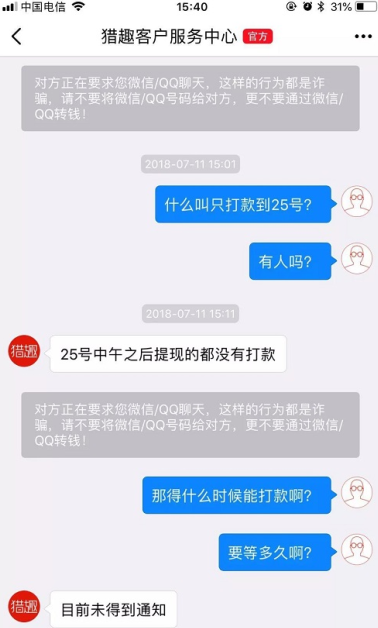

据其中一名商户反映6月29日和7月2日提的现,到现在还没有到账,快半个月了,预计到账时间每天都会变,客服电话也打不通,APP客服回复居然说“目前只打款到25号”问什么时候到账 却只说“目前未得到通知”,之后再问就一直没有回复。

以下是用户提现截图:

随后投融汇小编拨打猎趣客服电话确认,但是不幸的是无法接通。

据悉猎趣网是北京猎趣电子商务有限公司旗下平台,公司成立于2011年,是一个经营闲置二手货物交易电商平台。公司创始人吴云前,现任百年城集团有限公司董事长、百年城旗下北京猎趣电子商务有限公司首席执行官、大连浙江商会会长、中国商业地产联盟副会长。

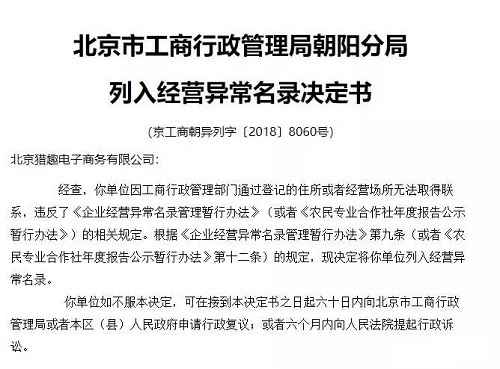

投融汇小编通过北京工商网查询到北京猎趣电子商务有限公司6月份变更了法定代表人和住所信息,法人代表由吴双双变更为杨幸会。就在7月6日北京工商局将其列为经营异常名录。

猎趣网涉嫌挪用户资金或存跑路风险

猎趣网涉嫌挪用户资金或存跑路风险

众所周知电商平台电商和O2O平台对接了众多的供应商和线下商户,除了作为信息中介为商户引流寻找用户,也提供在线直接交易支付的服务。

当网络交易平台让各个商家的消费流水都归入到一个账户,就意味着可以直接接触并控制商户的钱。电商资金的裸奔,本质上和P2P、非法交易所、二清机构一样,只要账户上存留的资金到达一定规模,一旦跑路就会引发连锁的兑付危机。猎趣网迟迟无法提现说明其资金出现问题存在挪用客户资金情况。

多家电商平台曾被央行约谈

据悉去年蘑菇街、二维火、有赞为代表的电商服务平台在陆续接受了央行的约谈调研和窗口指导。央行关注的核心是电商平台背后的资金流动是否合规、安全、可控。

对于电商行业来说,被金融监管部门盯上是一个“从量变到质变”的过程。电商平台的交易模式大多涉及到“二清”——即消费者资金先到电商平台,然后再由平台为商户清算。

央行把这种模式定义为“平台二清”,是一种违规操作,随着电商平台交易规模的扩大,等待给商户清算的资金形成了巨额留存。对于电商平台来说,最初根本没想到过“二清”这个问题。监管层也是在关注互联网金融的风险之后,留意到不少电商类平台在实际从事业务的过程中使用的是“平台二清”模式。

目前一些大的电商平台阿里、京东、苏宁有了第三方支付牌照不存在“平台二清”问题,美团网、有赞已经通过并购曲线获得第三方支付牌照。

其次,就是像互联网金融平台一样找银行做资金存管,蘑菇街的相关负责人向媒体回应时称,“跟央行沟通之后我们也意识到了这个问题,也明白监管层的忧虑。现在还在和几家大行以及第三方服务机构沟通,希望进一步完善我们支付体系的合规性建设。”

猎趣网合规性受质疑

十几个工作日都无法提现,猎趣网用户资金去哪里了?说好的4个工作日呢?猎趣网属于典型的“平台二清”模式,据了解猎趣网没有支付牌照也没有做银行的资金存管。小编认为这种平台很危险了,倒闭的可能性很大,估计还会有部分平台踩雷!

2017年是电商O2O倒闭潮,2018年又现互金倒闭潮。大家每天都能从新闻里看到挤兑、跑路、自首、清盘、炸雷、崩盘、损失惨重等炸眼字样。

投融汇小编在此提醒!无论是消费者还是商户都需要加强自身识别能力,选择第三方服务平台时应重点了解其资金运作的规范程度,包括是否有第三方支付牌照、资金存管银行,清算付款是否合规等,从而降低自身的经营风险。

从猎趣网的这个突发事件来看,未来,必定会有更多电商平台面临合规问题。如果电商平台能够将资金接入银行内部户进行封闭式管理,由具有持牌机构的企业进行监督,加上近期央行要求的断直连接入,想必能够有效的解决资金安全问题,同时也能够增强消费者的信任感,迈入合规。那么,如何接入就成为了核心的关键。平台究竟是自己找银行,配大量的团队,花大量的时间研究银行的系统和接口去对接,还是通过已成形的第三方公司,基于银行账户体系和资金存管以及清结算系统的SaaS服务快速完成,这是平台需要做的选择题。

投融汇作为国内值得信赖的金融科技服务商,已和多家银行达成了战略合作。根据金融监管要求电商类平台解决“二清”及资金存管的问题做出了相关的方案。自创新“综合支付方法+分账记账方法+资金封闭式管理”的第三方云分账系统,该系统突破了传统商业银行对接新兴互联网商业模式的服务瓶颈,为平台客户实现多层应用管理,有效解决了共享平台的资金监管问题。目前,已实施的客户覆盖有:电商平台B2B2C、新零售、商贸批发、商业综合体、O2O综合平台、多元化集团等。