央行要求支付机构备付金100%交存 那电商平台呢?

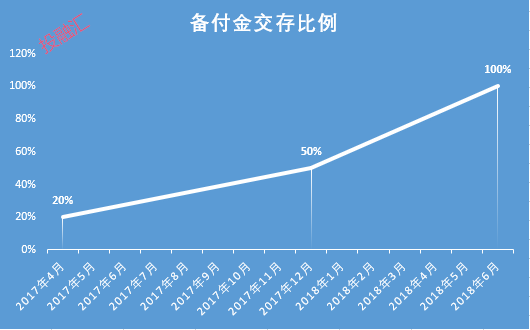

6月29日,央行紧急通知,正式宣布所有支付机构客户的备付金交存比例将提升至100%,时间截止到2019年1月14日。虽然央行给足了整顿时间,但是这对于支付机构来说依然是不小的打击,至少那些躺着赚钱的好日子早已一去不复返。不过对于目前支付市场占有率90%的支付宝和微信而言,定然还无法撼动其营收。其实,支付从业人员早已有了心理准备。从2017年,央行就已经提出了相关要求,从4月份20%的交存比例到12月份50%的交存比例,业内人士预测,100%交存只是时间问题。

然而当大家把眼光聚焦在支付业的时候,却忽略了作为上游电商平台同样面临资金安全的窘境。支付,一直以来都是推动电商发展的重要一环。早期电商平台通过接入多种支付通道满足支付需求,却也忽略了一点,平台资金安全问题。为什么央行这次会要求支付结构备付金100%交存,说白了必然是风险控问题!小编总结了几个风险要素:

1、 客户备付金存在被支付机构挪用的风险;

2、 支付机构在没有通过客户允许的情况下,将资金用于理财或其他高风险投资;

3、 支付机构在多家银行建立了备付金账户,在实际操作中存在跨行清算的经营;

4、 备付金分散存放,不利于管理,存在较大的流动性风险。

同样的,电商平台也面临着这类问题。多数平台不愿意将资金存放在支付机构,甚至于明知违规还执意如此,最终触及了“二清”风险。用户购买产品再进行支付,资金进入到支付机构,支付机构再将资金清算给平台,当客户确认支付之后,平台再将资金进行分账分润给对应的商户。这样,电商平台操作的环节里,就存在“资金池”风险。这种行为,和支付的“资金池”有异曲同工之处,都是监管所不允许的,这会给其它用户的资金带来巨大的风险。除了电商平台以外,包括O2O、大型连锁、多元化集团、商贸批发、商业综合体等多场景同样面临这样的问题。

那么,该如何解决资金安全问题呢?投融汇已和多家银行及金融机构达成了战略合作。平台可以通过投融汇创设的第三方云分账系统,将资金接入到银行内部户进行封闭式管理,这样可以完美的解决存管问题,符合监管要求。同时,该系统还包括“综合支付+分账清结算”功能,能够有效的解决平台多商户分账、对账、管账、清算等难题,为平台减少财务及运营成本,降低财税压力!