一文读懂支付清算体系

央行支付清算系统是后端系统,大家可能并不熟悉,但它确是保证金融市场稳定运行的基础设施。本文将从清算结算及清算的运作过程两大方面阐述支付清算体系。

一、清算结算

清算:

指的是银行与银行之间,结清因跨行交易产生的债务债权。

比如你在某家餐饮店消费200元,使用招商银行卡付款,而餐饮店的收款账户为建设银行。那么招商银行与建设银行就产生了债务债权关系。需要通过清算结清两个银行的债务债权关系。

清算处理的是银行之间的资金关系。

结算:

银行结算是指银行与商户、消费者之间债权债务的清算或资金的调拨。

比如你在某餐饮店消费200元,使用招商银行卡付款,餐饮店的收款账户同样为招商银行,此时你与餐饮店构成结算关系。结算的侧重点在于银行、商户、消费者之间的关系。

通过上述分析可以得出,区分清算结算时需要确认发生关系的主体是银行之间还是同一银行内。

主体是银行与银行,那么该关系就是清算,跨行的清算由央行的清算系统完成相关工作。

如果主体是银行、消费者及商户,那么该关系为结算,银行内部的结算由各商业银行自己办理。

支付清算体系是一个国家的金融基础设施,我国的支付清算体系由央行主管,并且为“结算-清算”二级制的支付体系。

二、清算的运作过程

以下我们通过分析具体例子来阐述清算到底是如何运作的。在此之前先明确银行记账原则及商户对接银联清算的直联、间联模式。

记账原则

对银行及银联的清算账户或者结算账户来说,借记表示减少,即从账户扣钱,贷记表示增加,即从账户打钱。

直联、间联模式

间联商户:是由收单行自己布置POS对接的商户,结算过程由对应的收单行跟各个商户自己进行。

直联商户:即直接通过银联的POS接入商户,商户的交易过程会经过银联网络,且其清算过程是由银联的收单清算系统进行处理。

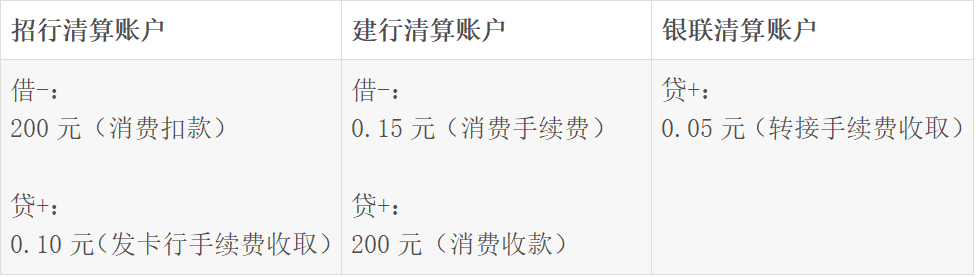

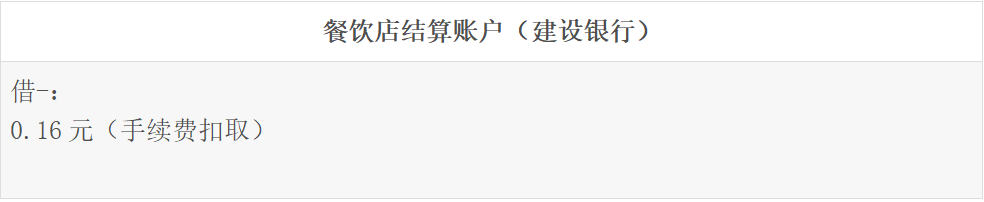

间联模式举例分析

假设你在某家餐饮店使用招商银行储蓄卡消费200元,餐饮店使用建设银行的pos机收款200元。交易执行交换费单笔0.10元,转接费0.05元,收单手续费0.08%。

清分处理如下:

餐饮店记账如下:

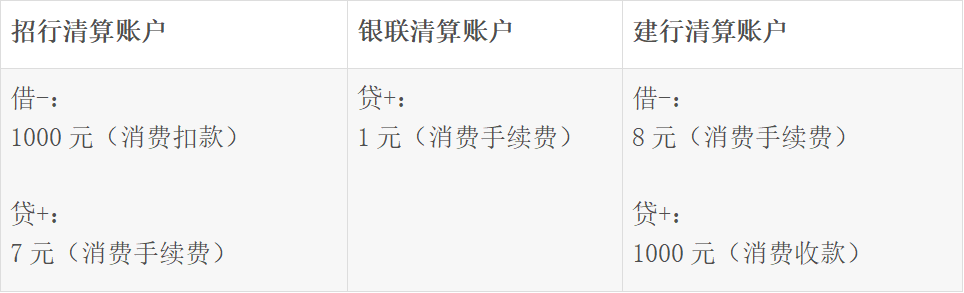

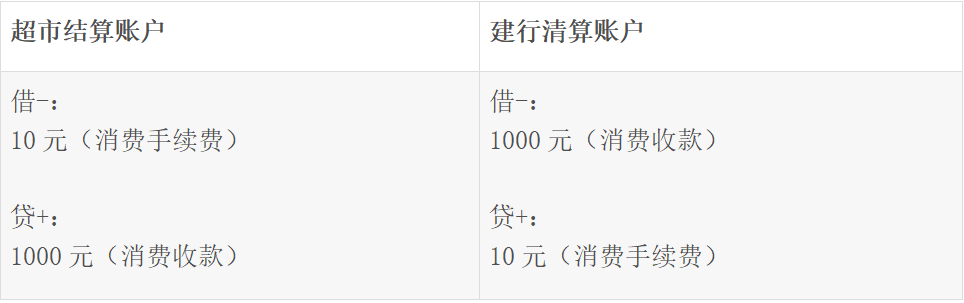

直联模式举例分析

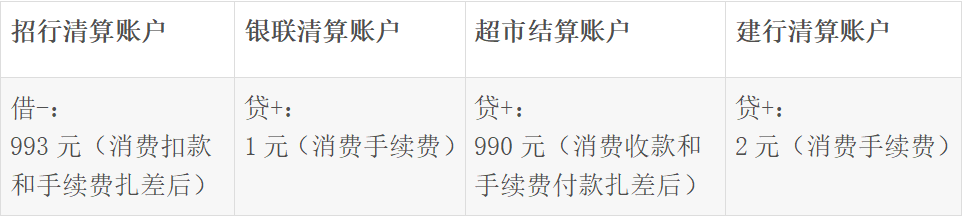

你在某超市使用招行卡使用银联pos刷卡购物1000元,该超市结算账户为建行。假设消费交易执行交换费0.7%,转接费0.1%,商户的手续费为1%。

初次清分处理如下(跨行清算):

二次清分处理如下(收单清算,即对收单行的资金需要在直联商户进行二次清分):

通过两次的清算处理,各清算账户余额=贷方累计额-借方累计额,得出下表:

通过资金的清算计算,知道了谁该给谁多少钱,谁该收谁多少钱。最后调用央行的清算系统进行资金划拨。

由于支付清算体系并不对市场开放,所以不为大多数人所知。许多平台类企业及涉及支付的软件开发公司,在系统开发时常常遇到相关问题,希望此文能够为大家提供帮助。