美团支付牌照成摆设,支付牌照解决二清合规遭质疑

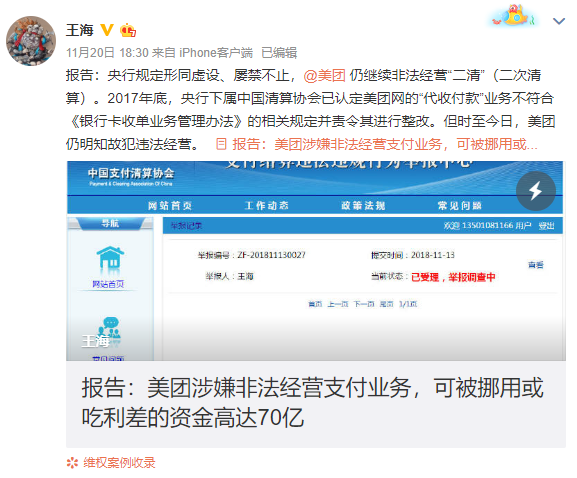

11月20日,职业打假人王海在微博实名举报“美团涉非法经营支付业务,可被挪用或吃利差的资金高达70亿”,时至今日,这是美团第三次因支付违规被举报。早年间,美团在没有支付牌照的情况下,从事第三方支付结算业务,涉嫌二清,最终以收购钱袋宝落下帷幕。此后,即便拥有了支付牌照,美团仍明知故犯违法经营。是铤而走险,还是视法无物?越是家大,越是门硬,“上有政策,下有对策”的“妙计”仍然是各大电商的常态。

那么,究竟是什么原因导致电商平台收购支付牌照后二清违规仍无法杜绝?以下我们通过对比收购及未收购支付牌照的平台资金流走向,分析其内在原因。

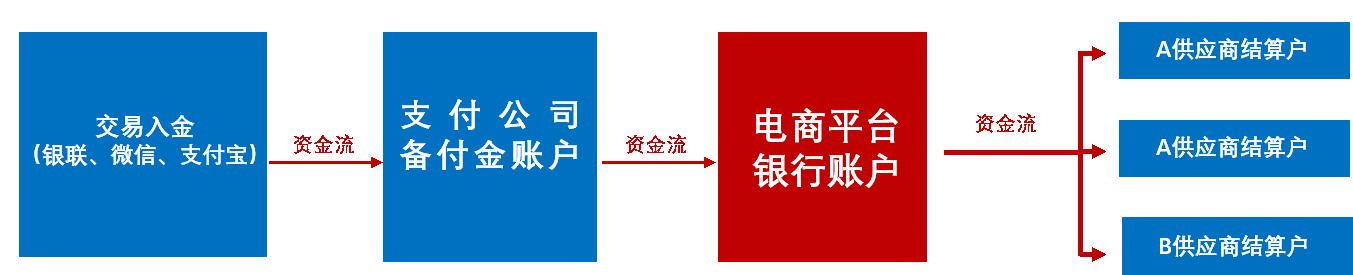

未购买牌照的电商平台资金流走向

未购买牌照的电商平台资金流走向

电商平台的入金一般使用微信、支付宝及银联等官方通道。根据需求,有的电商平台也会接入第三方聚合支付产品。

消费者支付后的款项进入支付公司对应的备付金账户,支付公司根据与电商平台约定的结算周期,将资金结算至平台的银行账户。

资金进入平台银行账户后,该笔资金与第三方支付公司已无任何关系,支付公司的角色只是提供支付通道。后续正常的资金走向为平台根据账期结算给入驻商户。这个过程中存在两个风险点。

一是电商平台在没有资金清结算资质的情况下违规进行资金清结算,即二清行为。

二是平台资金后续的去向,不受任何第三方控制,完全由电商平台自己说了算。

假设平台动了歪心思,私自挪用入驻商户的资金,甚至卷款跑路,都是极有可能发生的事。

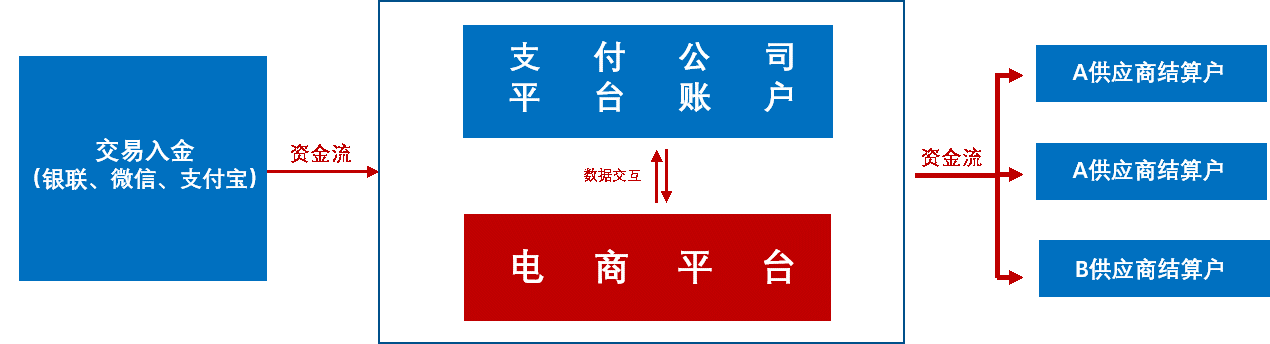

购买支付牌照后电商平台的资金流走向

购买支付牌照后电商平台的资金流走向

假设电商平台收购了A公司的支付牌照。入金方面,同样是接入不同支付方式。

消费者支付后的款项进入A公司备付金账户。A公司再根据平台与入驻商户约定的结算周期,将资金结算给对应商户。

无证平台结算资金给入驻商户这一违规环节交由具备资金清结算资质的A公司进行,符合监管部门规定。

即使这样,还是存在一个问题,资金究竟是A公司还是平台进行结算并没有第三方监管,A公司既然已经为平台所有,那么切换资金清结算操作方仍然是平台说了算,资金风险依然无法消除,二清并没有实现合规。

所以究其原因,收购支付牌照并不能使平台对资金进行封闭式管理。为了眼前的利益,资金被挪用、违规清结算仍然存在。

厦门投融汇分账系统作为电商平台及银行的桥梁,通过闭合入金、资金管理、出金全流程实现资金封闭式管理。借助银行清结算资质,打通银行对接电商平台服务瓶颈。保证资金流及信息流双重安全,有效帮助企业防范“二清”风险。

事实上,交易资金是否闭环,一看系统入金、出金逻辑是否连续,环环相扣。以投融汇分账系统为例,系统架构设计从入金到出金是一个完整不可分割的整体,逻辑上保证了交易资金的闭环。二看交易资金流及信息流流转过程是否连贯。分账系统的资金流及信息流一一匹配,且入账之后实时分账。在时间上不存在滞后,不存在信息篡改风险。

目前,拥有支付牌照的支付公司对于电商平台来说只是一个具有清结算资质的通道。即使曲线获牌,对于电商平台而言,二清存在的风险依然存在,并没有实质性的帮助,反而会引来私自切换支付收款方等违规行为的质疑。

王兴曾说,要让大家吃得好,活得更好。但眼下看来,连合法、合规经营都做不到的企业,其口头上的承诺也只是表面光鲜的口号而已。从另一方面来说,随着美团方面提出T型战略后,边界扩张严重,意味着竞对越来越多的同时,同时也面临着投资也越来越大,这对一直没有解决亏损问题的美团来说并非小事。想要建立生态,快速盈利,合规化,规范化是根基,否则,便是步了乐视后尘。