从支付监管 窥视电商背后的资金风险

2018-08-09 11:12:01

来源:Shanshan

T字号

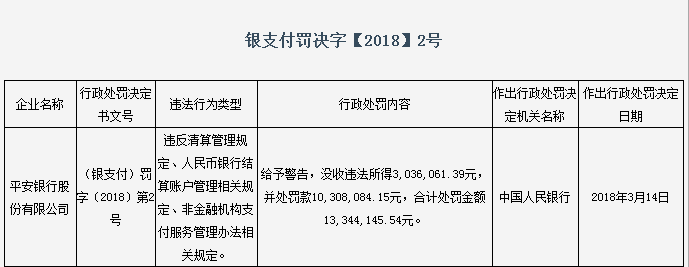

2018年3月14日平安银行因违反清算管理、人民币银行结算账户管理、非金融机构支付服务管理办法等相关规定被处以1334.4万元罚款。

仅仅两天之后的3月16日,央行支付司开出史上最大罚单,震惊整个金融圈。民生银行厦门分行(新兴支付清算中心)因违规开展清算业务,被重罚1.63亿元,随后厦门分行清算中心被取消。

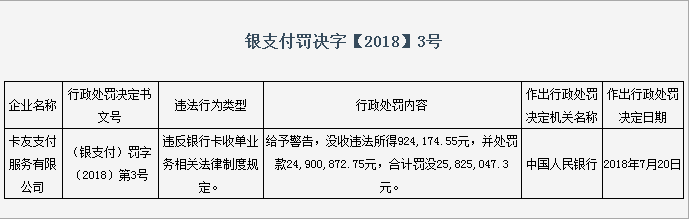

大约十天前,卡友及付临门同时因违规被行政处罚。

以上列举的支付机构违规处罚案件只是冰山一角,据不完全统计2017--2018年大大小小的违规多达几十上百起。银行及支付机构此类事件的频发,一方面暴露出支付行业的乱象严峻,另一方面也表明了相关部门的监管决心。监管从严是行业健康发展的必要条件,也是行业发展过程中的大势所趋。

同样需要监管部门大力整顿的还有电商行业。从13--15年的电商平台跑路事件,紧接着知名电商平台相继被有关部门约谈,到后来的支付牌照收购潮,再到近期行业热议的二清违规事件,无不暴露着同一个问题——资金安全。

随着电子商务行业的发展,越来越多的传统企业将线下业务转移到线上电商,电子商务发展势头迅猛,资金安全问题日益凸显。一个行业的高速发展,必定需要在监管的规范下,从野蛮生长逐步回归理性,合规运营。电商行业的资金安全问题也正处于监管部门高度重视之下,其中二清问题最为严重。

银行及第三方持牌机构具备资金结算资质,而电商平台并无资金结算资质,但是不少电商平台在无资质的情况下仍然进行违规清算,即所谓二清行为。并且因这一过程中存在一定的账期,若资金交易量大易形成资金池风险。当平台收取客户资金后平台账户上留存的这笔资金即没有相关行业资质证书做担保,银行也没有对这部分资金实行监管,这无异于“裸奔”,资金安全将成为一颗“定时炸弹”。

与支付行业乱象一样,电商行业的资金安全必定是监管的重点管控问题,那么作为电商平台如何能够保证业务的合规性呢?目前市场上大致有以下三种解决方案。一是电商平台自己可申请支付牌照,获得相应的资金结算资质。二是通过收购现成的支付牌照,省时省力,但过亿的费用对于绝大部分电商平台而言可谓“难于上青天”。三是与各大银行对接合作,借助银行的公信力及资金结算资质,但同样时间成本人力成本巨大。

投融汇作为银行的技术服务商,自2012年成立至今,经过多年技术及应用沉淀,投融汇已和多家银行达成了战略合作。自创新交易资金结算合规解决方案,该方案体系突破了传统商业银行对接新兴互联网商业模式的服务瓶颈,能够有效解决电商平台的资金安全及合规问题。现已实施的客户群体包括:电商平台(B2B/B2C)、O2O综合平台、商贸批发、商业综合体、新零售、大型连锁、多元化集团等。

该解决方案能够为电商平台带来以下价值:

安全性:客户资金存放于银行,资金不存在被挪用的风险,客户安心放心;

合规性:由有结算资质的银行进行资金结算,符合二清监管趋势,助力平台合规;

盈利性:电商平台存管的资金可以获取一定程度的收益,平台合规盈利两不误;

权威性:银行作为权威机构,具有社会公信力,为电商平台信用背书;电商平台若要发展,就必须建立在监管的合规之下。

投融汇交易资金结算合规解决方案即满足平台合规要求,又能够帮助平台获得权威机构信用背书,赋能企业长远发展。

【版权与免责声明】如发现内容存在版权问题,烦请提供相关信息发邮件至operate@trhui.com,我们将及时沟通与处理。 本站内容除非来源注明投融汇,否则均为视为转载,涉及言论、版权与本站无关

延伸阅读

媒体报道

新闻排行榜