分账系统能否实现三级分销的结算呢?

随着有关监管部门对“二清”风险的不断施压。许多早期靠分销发家的初创电商坐不住了。为什么呢?

2017年,曾倚靠分销模式创造亿级销售额神话的小黑裙被封。这并不是微信第一次对三级以外的分销下封杀令。2016年7月微信就关闭了3000家微商城的支付功能和10大三级分销平台。截止2018年8月,微信官方称,目前只允许两级分销模式,三级以上分销,会停止微信支付功能和封停账号。

业内人士都知道,所谓的三级分销实际上是没有上限的,这将造成巨大的潜在风险。2016年10月,有着“中国最大的微商分销商”之称的云在指尖被定性为传销,没收非法所得近四千万。

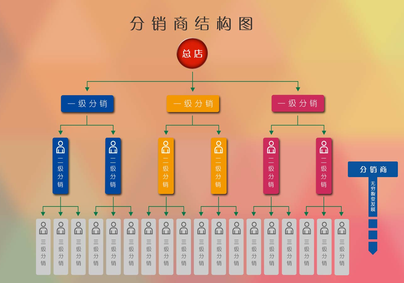

前面有隐隐提到一点,三级分销模式很受初创型企业的喜爱。为什么?因为对于初创企业来说,多级分销的意义在于降低了企业经营门槛。以前建渠道门槛很高,大品牌大企业才能做,而现在,一个三级分销体系很快就可以建起来。

可如此好的模式,为什么会被微信一而再再而三的扼杀呢?

答案很简单,分销模式潜藏资金跑路风险。是的,你没看错,就是资金跑路风险。

有业内人士分析,微信多次下达对三级分销的封杀令,或也与央行的压力有关。

对非金融机构来说,要想进行支付、结算业务,必须取得央行颁发的第三方支付牌照。目前,全国第三方支付牌照仅242张,现有的支付牌照成为稀缺资源。

支付公司扩张业务的需求,催生了一个特殊的存在,这个在支付公司和商户之间的中间服务商,在业内被称作“二清机构”,区别于作为一清机构的银行和拥有第三方支付牌照的机构,二清机构未获得央行支付业务许可。

“二清”机构存在的潜在风险极大。据业内人士称称,有时候二清下面还有三清、四清、五清,资金每多一道,就多一重风险。跑路风险也极高,出现大额资金沉淀的时候,这种风险就会被放大。二清背后牵扯到的资金体量庞大,一旦二清机构跑路,商户的钱被卷走,就有可能酿成恶性的社会风险。

有人要说了,那针对目前的二清问题,有许多公司推出了分账系统。理论上来说,只要接入分账系统,就能够有效的防范“二清”。确实,分账系统的孕育而生,帮助不少电商平台解决了资金合规的难题。但问题还是刚才的问题,类似于三级分销这类,本就不符合规定。国内所谓的三级分销,实际上是炒出来的概念,利润分成以三级为限,但在广度上,可以达到无限级的状态。因此,三级分销极易成为非法传销外衣。它的资金安全问题已经不在于是否拥有支付牌照进行结算,而在于三级分销本就属于违法。简单来说业务逻辑就存在风险,所以即便是接入了分账系统,有是难以达到合规要求的。

以投融汇第三方云分账系统为例,理论上来说可支持分销类的分账结算需求。但三级分销以上的业务逻辑暂不能提供。投融汇作为国内领先的金融科技服务商,一直秉承着“正心正念”的企业价值观,拒绝与带有“传销”性质的企业合作。所有的业务合作都将建立在合规之下,因为我们知道,只有健康、稳定的发展观,才能够给企业带来足够的价值。